A economia brasileira atravessa um momento de desaceleração em meio a um ambiente internacional marcado por tensões geopolíticas e incertezas nos mercados. Segundo análise do Rabobank, o cenário global tem sido impactado pela guerra entre Estados Unidos e Israel contra o Irã, que completou uma semana sem sinais de trégua, com escalada regional, retaliações iranianas e alta do petróleo.

Esse contexto eleva o risco de um conflito prolongado e amplia a volatilidade nos mercados internacionais. Para a instituição, a combinação de incerteza tarifária e geopolítica tem levado investidores globais a diversificarem posições fora dos ativos americanos, movimento que tende a favorecer moedas de países latino-americanos, como o real, mesmo diante das incertezas fiscais e políticas no Brasil.

Na semana anterior, o dólar encerrou cotado a R$ 5,2381, o que representou uma depreciação de 2,2% do real frente à moeda americana no período. O desempenho foi o oitavo pior entre uma cesta de 24 moedas emergentes. Ainda assim, o Rabobank mantém a estimativa de que a moeda americana termine 2026 em torno de R$ 5,55.

No cenário doméstico, os dados do Produto Interno Bruto confirmaram a perda de fôlego da economia. Em 2025, o PIB brasileiro cresceu 2,3%, abaixo da expansão de 3,4% registrada em 2024. No quarto trimestre do ano passado, a atividade avançou 0,1% em relação ao trimestre anterior e 1,8% na comparação anual.

Apesar da desaceleração, alguns indicadores mostraram desempenho positivo no início de 2026. A produção industrial registrou alta de 1,8% em janeiro frente ao mês anterior, o maior avanço desde junho de 2024. No comércio exterior, a balança comercial teve superávit de US$ 4,2 bilhões em fevereiro, com recorde de exportações para o mês e recuo das importações.

No mercado de trabalho, foram abertas 112,3 mil vagas formais em janeiro, segundo o Caged. Já a taxa de desemprego subiu para 5,4%, interrompendo uma sequência de dez meses de queda. Nos próximos dias, o foco do mercado estará na divulgação do IPCA de fevereiro, além dos dados de varejo e volume de serviços referentes a janeiro.

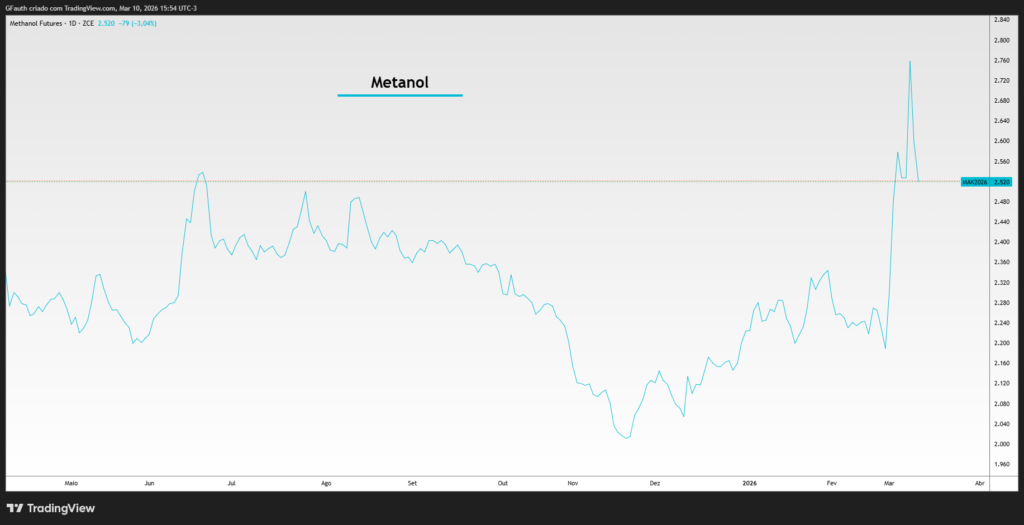

Enquanto a atenção do público se concentra naturalmente na cotação do petróleo e do gás natural, outro insumo estratégico vem sofrendo um choque de oferta silencioso: o metanol. Essencial para diversos processos industriais, ele também é uma peça-chave na produção de biocombustíveis, especialmente no Sudeste Asiático, onde a pressão sobre os preços já começa a aparecer.

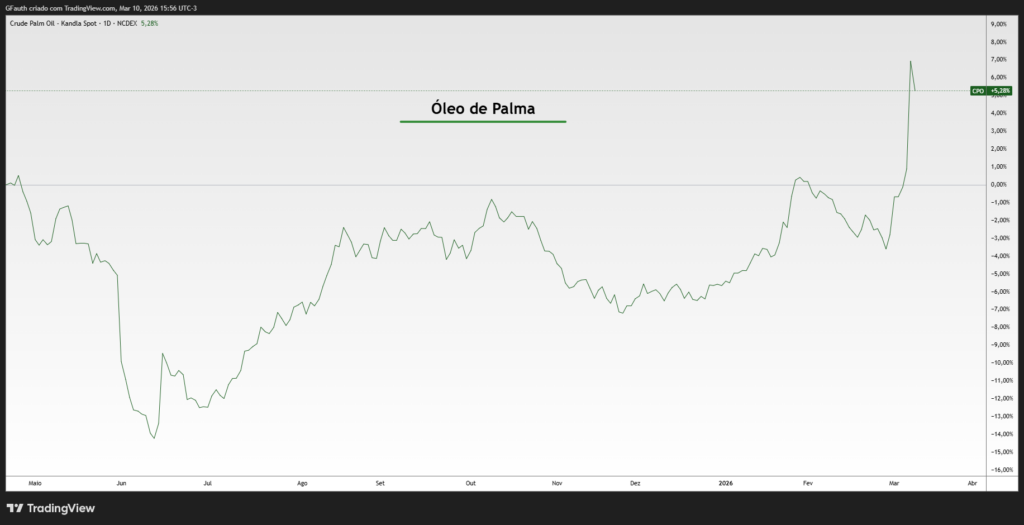

O metanol é utilizado no processo químico que transforma óleos vegetais em biodiesel. Na Indonésia, maior produtora mundial de óleo de palma, esse insumo tem um papel central para cumprir as metas agressivas de mistura de biocombustíveis adotadas pelo governo. Grande parte do óleo de palma produzido no país não é destinada à alimentação, mas sim convertida em combustível, e o metanol é indispensável para quebrar a estrutura do óleo vegetal e permitir sua transformação em biodiesel.

O problema é que a guerra no Oriente Médio começou a afetar diretamente o fluxo global dessa commodity. Com os ataques dos Estados Unidos e de Israel ao Irã, o tráfego marítimo na região foi drasticamente reduzido, interrompendo rotas logísticas fundamentais para o transporte de produtos químicos e energéticos rumo à Ásia. Ao mesmo tempo, a QatarEnergy anunciou a suspensão da produção de produtos downstream, incluindo metanol, após o fechamento de uma de suas grandes instalações ligadas ao processamento de gás natural liquefeito. Como a maior parte do metanol do mundo é produzida a partir do gás natural, qualquer interrupção nesse elo da cadeia rapidamente se traduz em escassez no mercado.

O impacto nos preços foi imediato. O metanol destinado ao Sudeste Asiático subiu cerca de 24% em apenas uma semana, atingindo US$ 402 por tonelada, o maior salto desde 2007, segundo dados da consultoria Polymer Update. Para um mercado que depende fortemente de fluxos logísticos estáveis, uma alta dessa magnitude em tão pouco tempo revela o grau de sensibilidade da cadeia global de energia.

Se a interrupção persistir, os efeitos podem aparecer rapidamente na produção de biocombustíveis da Indonésia. Traders que acompanham o setor já alertam que os estoques de metanol no país podem começar a cair nas próximas semanas, colocando em risco o cumprimento das cotas mensais de produção de biodiesel estabelecidas pelo governo já a partir de abril.

Esse cenário preocupa porque o Sudeste Asiático já enfrenta uma situação energética delicada. A região depende significativamente de importações de petróleo e gás e vem sofrendo com a desaceleração dos embarques desses combustíveis desde o início do conflito. Dentro dessa estratégia de segurança energética, os biocombustíveis sempre foram vistos como uma forma de reduzir a dependência externa e ampliar a produção doméstica de energia. A atual pressão sobre o metanol ameaça justamente essa alternativa.

Os efeitos indiretos já começam a aparecer também no mercado agrícola. Desde o início da guerra, os preços dos óleos vegetais subiram, com o óleo de palma registrando um salto momentâneo de até 10% em um único dia. Isso ocorre porque qualquer risco à produção de biodiesel altera as expectativas de demanda por matéria-prima agrícola.

Por enquanto, o setor indonésio tenta manter a calma. A produção de biocombustíveis segue estável e as empresas procuram alternativas caso o conflito se prolongue. Uma das saídas consideradas é recorrer a fornecedores alternativos de metanol, especialmente na Malásia e em Brunei.

Ainda assim, o risco estrutural permanece. A Indonésia importa a maior parte do metanol que consome, e uma parcela significativa dessas importações vem justamente do Oriente Médio. A produção doméstica é insuficiente para suprir as necessidades do setor. Se o conflito se prolongar e continuar afetando as rotas logísticas e a produção na região, a pressão sobre o mercado de biocombustíveis pode aumentar rapidamente — lembrando que, no sistema energético global, muitas vezes são os insumos menos visíveis que acabam revelando onde estão as fragilidades da cadeia.

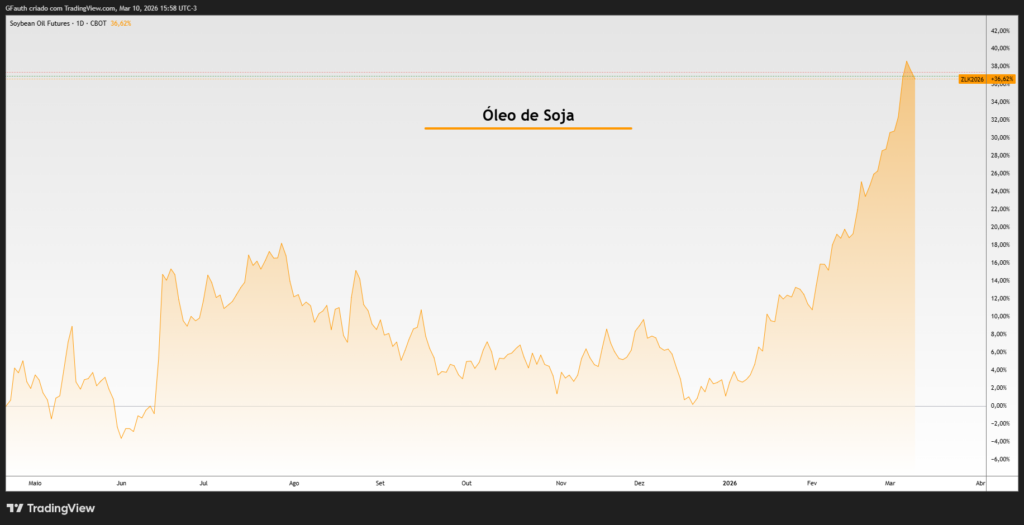

Esse tipo de choque também reverbera no mercado global de grãos, especialmente na soja. Embora a ligação não seja imediata, o elo aparece no mercado de óleos vegetais. Caso o custo elevado do metanol reduza a produção de biodiesel no Sudeste Asiático, a demanda por óleo de palma pode diminuir, aumentando a oferta disponível para o mercado alimentar. Como os óleos vegetais competem globalmente entre si, esse movimento tende a pressionar também os preços do óleo de soja.

Por outro lado, há uma força que pode atuar na direção oposta. Conflitos que pressionam o mercado de petróleo frequentemente aumentam o interesse por biocombustíveis como alternativa energética doméstica. Se o preço do diesel permanecer elevado, governos podem reforçar políticas de mistura obrigatória, elevando novamente a demanda por óleos vegetais — incluindo o óleo de soja.

No fim das contas, crises energéticas acabam transformando o complexo soja em algo mais do que apenas uma commodity agrícola. Em momentos como estes, ele passa a se comportar também como um ativo energético, sensível às mesmas tensões geopolíticas que movem petróleo, gás e combustíveis. É justamente nesses momentos de interseção entre agricultura e energia que os mercados costumam produzir valor.

O Canal Rural não se responsabiliza pelas opiniões e conceitos emitidos nos textos desta sessão, sendo os conteúdos de inteira responsabilidade de seus autores. A empresa se reserva o direito de fazer ajustes no texto para adequação às normas de publicação.

Os vinhos de Portugal seguem ampliando espaço no mercado brasileiro. Para fortalecer essa presença e estreitar relações comerciais com importadores, profissionais do setor e consumidores, a associação ViniPortugal promove, ao longo do mês de março, um roadshow em três capitais brasileiras: Recife, Curitiba e Florianópolis.

A iniciativa marca o início da agenda de atividades de 2026 da entidade no país e reforça o Brasil como um dos mercados mais relevantes para a indústria vitivinícola portuguesa.

Segundo a organização, o objetivo é aproximar produtores e compradores, estimular novas parcerias comerciais e ampliar o consumo de vinhos portugueses no país, que apresenta potencial de crescimento contínuo.

Brasil é mercado estratégico para os vinhos de Portugal

De acordo com o presidente da ViniPortugal, Frederico Falcão, o Brasil tem papel estratégico para o setor.

“O Brasil é hoje um mercado absolutamente estratégico para os vinhos portugueses. Portugal já tem uma presença forte e consolidada no país e, em 2023, o Brasil afirmou-se como o principal mercado de exportação para os vinhos nacionais, quando excluímos o Vinho do Porto”, afirma.

Segundo ele, a estratégia da entidade é manter investimentos em promoção e relacionamento com o mercado brasileiro, ampliando oportunidades comerciais e fortalecendo vínculos de longo prazo com importadores e distribuidores.

Degustações apresentam diversidade de castas portuguesas

Cada etapa do roadshow contará com a participação de 15 a 17 produtores portugueses, que irão apresentar ao público a diversidade das mais de 250 castas autóctones de Portugal.

Entre as variedades em destaque estão as tintas Touriga Nacional, Baga e Castelão, além das brancas Alvarinho, Arinto e Encruzado, que ajudam a revelar a identidade regional e a tradição vitivinícola portuguesa.

Durante os encontros, os participantes poderão conhecer e degustar rótulos de importantes produtores portugueses. Entre os destaques estão nomes consolidados no cenário internacional, como Aveleda, Esporão, Cartuxa – Fundação Eugénio de Almeida, J. Portugal Ramos Family Estates, Niepoort, Real Companhia Velha e Sogrape, grupo responsável por marcas tradicionais como Casa Ferreirinha, Azevedo e Herdade do Peso. A presença dessas vinícolas reforça a diversidade e a qualidade dos vinhos de Portugal, que combinam tradição, inovação e identidade regional.

Especialistas conduzem degustações comentadas

Além das chamadas Grandes Provas, o roadshow também contará com degustações comentadas conduzidas por especialistas do setor.

As apresentações serão lideradas por Alexandre Lalas, editor-chefe da revista Gula, acompanhado por especialistas locais em cada cidade: Amanda Loyo, em Recife; Sandra Zottis, em Curitiba; e Eduardo Araújo, em Florianópolis.

Os encontros terão degustação guiada, material didático e espaço para debate, permitindo que os participantes conheçam com mais profundidade as características das regiões produtoras e dos vinhos apresentados.

Agenda do roadshow Vinhos de Portugal no Brasil

O roadshow será realizado em três capitais brasileiras ao longo de março:

Recife — 24 de março Mar Hotel Conventions

Curitiba — 26 de março Bourbon Hotel & Suítes

Florianópolis — 30 de março LK Design Hotel

Horários:

Trade e imprensa: 14h30 às 17h30 Consumidor final: 17h30 às 19h30 Masterclasses: 14h (trade) e 17h30 (imprensa e consumidores)

Os 32 países membros da Agência Internacional de Energia decidiram, por unanimidade, disponibilizar 400 milhões de barris de petróleo de suas reservas estratégicas ao mercado internacional. A medida busca reduzir os impactos das interrupções no fornecimento provocadas pela guerra no Oriente Médio.

A decisão foi tomada após uma reunião extraordinária dos governos membros da agência, convocada pelo diretor-executivo da entidade, Fatih Birol, para avaliar a situação do mercado global de energia diante da escalada do conflito na região.

Segundo Birol, a magnitude da crise exigiu uma resposta coordenada entre os países consumidores de petróleo. “Os desafios que enfrentamos no mercado de petróleo são de uma escala sem precedentes. Por isso, é fundamental uma ação coletiva global para enfrentar grandes interrupções de oferta”, afirmou o diretor-executivo da AIE.

Estoques emergenciais superam 1,2 bilhão de barris

Os países membros da agência possuem mais de 1,2 bilhão de barris em reservas estratégicas de petróleo, além de aproximadamente 600 milhões de barris mantidos pela indústria por obrigação governamental.

A liberação dos 400 milhões de barris será feita conforme as condições e a capacidade de cada país, podendo ser acompanhada por outras medidas emergenciais adotadas individualmente pelos governos.

Esta é a sexta vez na história que a agência coordena uma ação coletiva desse tipo. Medidas semelhantes ocorreram em 1991, 2005, 2011 e duas vezes em 2022.

Estreito de Ormuz é ponto crítico do conflito

O conflito no Oriente Médio, iniciado em 28 de fevereiro de 2026, tem afetado diretamente o fluxo de petróleo pelo Estreito de Ormuz, uma das principais rotas de transporte de energia do mundo.

Atualmente, as exportações de petróleo bruto e derivados pela região estão abaixo de 10% dos níveis registrados antes do início da guerra, obrigando empresas petrolíferas a interromper ou reduzir significativamente a produção.

Em 2025, cerca de 20 milhões de barris por dia de petróleo e derivados passaram pelo Estreito de Ormuz, o equivalente a aproximadamente 25% do comércio marítimo mundial de petróleo.

Como as alternativas logísticas para contornar a rota são limitadas, o bloqueio parcial do estreito tem ampliado a volatilidade no mercado internacional.

Falei com o presidente executivo, João Dornellas, da ABIA – Associação Brasileira de Alimentos e Bebidas, que fez uma apresentação sobre os resultados da indústria de alimentos em 2025.

Perguntei ao João Dornellas como foi a performance do setor de alimentos no ano que se encerrou e ele me disse: “Em 2025 a indústria manteve o seu crescimento no Brasil. Pela primeira vez chegamos a um nível de faturamento de R$ 1,388 trilhões, somando os dois mercados interno e externo, é um número muito expressivo e que nos faz chegar também pela primeira vez a 10,9% do Produto Interno Bruto (PIB) brasileiro.

São 42 mil empresas, de Norte a Sul do país, que geraram mais empregos no ano passado. Estamos falando de 51 mil novas vagas de emprego onde somadas as aquelas que nós já tínhamos chegamos agora a um número de 2 milhões, 125 mil pessoas que trabalham dentro da empresa, dentro das fábricas, dentro da indústria de alimentos. Algo muito importante é que esse número é um número de pessoas nas fábricas formais, carteira assinada. Fora isso, segundo previsões do IBGE, para cada um trabalhador nosso, nós temos mais quatro na cadeia. E as cadeias são diferentes. Laticínios, por exemplo, é um para 11. Mas se a gente toma um para quatro nós estamos falando que nesse total nós temos 10,6 milhões de pessoas dentro das fábricas transportando produtos do campo até a mesa, da fábrica para o supermercado, produzindo embalagens, ou seja, todos trabalhando em função da produção de alimentos”.

10,9% do PIB do Brasil é efetivamente a locomotiva do agronegócio com crescimento em 2025 mesmo com todos os impactos que tivemos de tarifaço.Perguntei ao João Dornellas qual é a perspectiva do setor de alimentos perante o ano com todas as confusões que estamos enfrentando e ele me respondeu: “Nós estamos vivendo agora um momento diferente, delicado, preocupante esse conflito no Oriente Médio que pode afetar, por exemplo, o preço das energias, o mundo inteiro utiliza muito petróleo como fonte de energia. O Oriente Médio é uma área, uma região, que produz muito petróleo, então todos nós acompanhamos com apreensão essa situação. Esperamos que se resolva o mais rápido possível. Agora pensando no crescimento previsto em nosso mercado, Brasil, e pensando no crescimento da economia global para 2026, nos faz apostar mais uma vez em um crescimento próximo a 2% real em 2026, o que seria muito bom. Pensando em PIB brasileiro e PIB global o crescimento de 2% da indústria seria muito bom.”

E o setor da indústria, 62% de tudo que é produzido na agropecuária brasileiro o grande cliente é a indústria de alimentos e bebidas. Então perguntei ao João Dornellas sobre o acordo União Europeia Mercosul se é positivo para a indústria de alimentos e ele me disse: “é muito bom porque quando você junta mercado europeu e mercado sul-americano, Mercosul, nós estamos falando de um contingente de 120 milhões de pessoas, é muita gente, é um mercado muito grande e, principalmente, nós estamos falando de acesso a uma região do planeta onde se tem 27 países desenvolvidos, provavelmente com uma renda mais alta, com busca de alimentos mais alta, e tendo uma indústria brasileira que já exporta para 190 países, que é respeitada em 190 países, porque cumprimos a legislação sanitária, cumprimos as exigências desses 190 países, poder entrar e contar com tarifas menores na Europa para nós é muito satisfatório. E também para o consumidor brasileiro ter acesso a produtos que são fabricados na Europa hoje”.

Para encerrar perguntei a ele sobre o custo do alimento brasileiro que no ano passado cresceu 1.8%, perante uma inflação de 4.3%. João Dornellas me respondeu: “sem dúvida, a indústria foi capaz de absorver grande parte dos custos de energia, de material de embalagens, de matéria-prima e como se faz isso? Investindo em produtividade, eficiência, tecnologia, de maneira que não necessitemos repassar tanto esses custos para o consumidor”.

*José Luiz Tejon é jornalista e publicitário, doutor em Educação pela Universidad de La Empresa/Uruguai e mestre em Educação Arte e História da Cultura pela Universidade Mackenzie.

O Canal Rural não se responsabiliza pelas opiniões e conceitos emitidos nos textos desta sessão, sendo os conteúdos de inteira responsabilidade de seus autores. A empresa se reserva o direito de fazer ajustes no texto para adequação às normas de publicação.

Segurança jurídica, estabilidade do ambiente de negócios e garantia do direito de propriedade no campo. Esses são alguns dos projetos considerados prioritários pelo setor agropecuário neste ano, segundo a Confederação da Agricultura e Pecuária do Brasil (CNA).

A proposta da entidade é acompanhar a tramitação de medidas que impactam diretamente a atividade agropecuária, incluindo temas como regularização fundiária, relações trabalhistas, tributação, meio ambiente e infraestrutura.

A Agenda Legislativa do Agro 2026 também destaca a necessidade de regras claras para ampliar investimentos e dar previsibilidade ao produtor rural.

Entre os principais pontos defendidos pela CNA estão projetos voltados ao fortalecimento do direito de propriedade e à redução de conflitos fundiários.

A entidade acompanha propostas relacionadas à regularização de áreas rurais, critérios para demarcação de terras indígenas e medidas para coibir invasões de propriedades. Também estão na lista projetos que tratam de indenização em casos de ocupação irregular de terras e mudanças em programas de reforma agrária.

Segundo a CNA, o objetivo é criar um ambiente mais estável para a produção agropecuária.

Meio ambiente e licenciamento

Outro eixo da agenda é o marco regulatório ambiental, especialmente temas ligados ao licenciamento ambiental e à aplicação de sanções.

A entidade defende ajustes em normas que tratam de embargos de propriedades rurais, regras de fiscalização e critérios ambientais ligados à função social da terra. A avaliação é de que maior clareza regulatória pode reduzir insegurança jurídica e acelerar investimentos no campo.

Relações trabalhistas no campo

A agenda também inclui propostas relacionadas às relações de trabalho no meio rural.

Entre os projetos acompanhados estão iniciativas que tratam do contrato de trabalho safrista, regras para parcerias agrícolas e normas sobre condições de trabalho em períodos de calor.

De acordo com a CNA, as mudanças buscam adequar a legislação à realidade da atividade agropecuária, marcada por sazonalidade e variações climáticas.

Tributação e ambiente de negócios

A pauta legislativa ainda contempla medidas voltadas ao sistema tributário e ao ambiente econômico do setor.

Entre os temas monitorados estão projetos que tratam de alterações no Imposto Territorial Rural (ITR) e propostas relacionadas à arrecadação e fiscalização do tributo.

Para a CNA, o avanço dessas discussões pode contribuir para maior previsibilidade tributária e estímulo à produção agropecuária.

Outras prioridades da agenda

Além dos temas destacados, a agenda da Confederação da Agricultura e Pecuária do Brasil também acompanha projetos relacionados a:

Regularização fundiária;

Defesa sanitária agropecuária;

Seguro rural e gestão de riscos climáticos;

Infraestrutura logística e transporte da produção;

A escalada das tensões no Oriente Médio já começa a produzir reflexos sobre o agronegócio brasileiro e pode impactar a formação dos custos da safra 2026/27 em Mato Grosso. Um estudo do Instituto Mato-grossense de Economia Agropecuária (Imea) aponta que o agravamento do conflito na região e os gargalos logísticos no Estreito de Ormuz provocaram forte alta no preço futuro da ureia, fertilizante essencial para a produção agrícola.

Segundo o levantamento, a instabilidade no Estreito de Ormuz, uma das principais rotas marítimas para o transporte de petróleo, gás natural e fertilizantes, elevou as incertezas sobre a oferta global desses produtos. O cenário também encareceu fretes e seguros marítimos e ampliou o risco de restrições no abastecimento.

O bloqueio do tráfego na região já deixou embarcações retidas nas costas de Omã e dos Emirados Árabes Unidos, aumentando a pressão sobre o mercado internacional de fertilizantes.

Alta ocorre em momento sensível para o abastecimento

De acordo com o estudo, a crise ocorre em um período estratégico para o abastecimento brasileiro de insumos agrícolas.

No caso dos fertilizantes nitrogenados, as importações começam a ganhar força a partir de março e costumam se concentrar no terceiro e no quarto trimestres. Já os fertilizantes fosfatados registram maior movimentação entre o segundo e o terceiro trimestres, também com aceleração a partir de março, quando começa a formação de estoques para atender às principais culturas.

Na prática, a alta internacional acontece justamente no momento em que o país intensifica a reposição desses insumos para a próxima safra.

Ureia já registra forte valorização

O efeito mais imediato foi observado no mercado da ureia. O contrato futuro do fertilizante para março de 2026 chegou a US$ 618 por tonelada no dia 5 de março, acumulando alta de 30,65% desde o início do conflito.

Em Mato Grosso, a preocupação imediata recai principalmente sobre o milho. Como a compra de insumos para a safra 2026/27 ainda está em estágio inicial, os produtores permanecem mais expostos às oscilações de preços.

Segundo o Imea, apenas 5,95% das negociações de fertilizantes para o milho haviam sido realizadas até o período analisado, o que amplia o risco de custos mais elevados nas próximas compras.

Impacto no custo de produção

Em simulação para o cultivo de milho de alta tecnologia em Sinop (MT), o instituto estima que uma alta de 30% no preço dos fertilizantes nitrogenados elevaria em 4,68% o Custo Operacional Efetivo (COE).

Na prática, esse aumento equivale a 5,90 sacas de milho por hectare.

O estudo também indica que cada aumento de 10% no preço do nitrogênio eleva o COE em cerca de 1,97 saca por hectare.

Baixo volume de compras aumenta risco

Os dados do Imea indicam ainda que o cenário é sensível para o milho porque o volume de fertilizantes já negociado para a safra 2026/27 está abaixo da média histórica.

Em Mato Grosso, a comercialização de fertilizantes atingia apenas 5,95% no período analisado, percentual considerado baixo para esta fase do planejamento agrícola.

Como as aquisições normalmente ganham ritmo entre o primeiro e o segundo trimestres, a disparada nos preços internacionais ocorre justamente no início da janela de compra, o que pode elevar os custos da próxima safra e até levar produtores a adiar negociações.

Dependência externa preocupa na soja

No caso da soja, o alerta está concentrado nos fertilizantes fosfatados.

Dados do estudo mostram que 40,01% das importações brasileiras desse insumo em 2025 vieram do Egito e de Israel.

Em Mato Grosso, a dependência é ainda maior: os dois países responderam por 58,91% das compras estaduais de fosfatados.

Esse cenário amplia a exposição dos produtores a choques de oferta, atrasos logísticos e aumento nos preços internacionais.

Custos mais altos e maior volatilidade

Segundo o coordenador de Inteligência Agropecuária do Imea, Rodrigo Silva, o risco vai além da valorização pontual da ureia.

“O Estreito de Ormuz ocupa posição estratégica no escoamento de petróleo, gás natural e no transporte de fertilizantes produzidos no Oriente Médio. Com navios retidos, seguros marítimos mais caros e risco de restrição de oferta, o agronegócio brasileiro pode enfrentar inflação no custo de produção e pressão sobre as margens”, afirma.

Na avaliação do instituto, a combinação entre dependência externa de insumos, gargalos logísticos e alta dos preços internacionais tende a comprometer a previsibilidade do planejamento agrícola e reduzir a rentabilidade das próximas safras.

Caso o cenário geopolítico atual se mantenha, Mato Grosso pode iniciar o ciclo 2026/27 com insumos mais caros, maior pressão sobre os custos e margens mais apertadas para o produtor rural.

A colheita de soja segue atrasada no Brasil nesta safra, reflexo das chuvas frequentes em diversas regiões produtoras. Segundo dados da Companhia Nacional de Abastecimento (Conab), os trabalhos no campo estão mais de 10% abaixo do registrado no mesmo período do ano passado.

O cenário climático tem sido bastante distinto entre as regiões do país. Enquanto áreas do Centro-Oeste e do Matopiba enfrentam interrupções por causa das chuvas, no Sul a redução das precipitações já começa a afetar o potencial produtivo das lavouras que ainda estão em fase de enchimento de grãos.

Em Goiás, a diminuição das chuvas nos últimos dias permitiu avanço importante da colheita e também ajudou a melhorar a qualidade dos grãos. Já em estados como Rio Grande do Sul e Paraná, a falta de precipitações começa a gerar preocupação com a produtividade.

De acordo com levantamento da Conab, Mato Grosso já se encaminha para o fim da colheita, com cerca de 89% da área já colhida. Em Mato Grosso do Sul, os trabalhos também avançaram e superam 61% da área. No Matopiba, regiões como Tocantins já têm mais da metade das lavouras colhidas.

Apesar desse avanço, o atraso em relação ao ano passado ainda é generalizado. Em São Paulo, por exemplo, a diferença chega a cerca de 50%. Também há atrasos relevantes no Maranhão, com cerca de 33%, além de Tocantins, Goiás e Paraná, onde a defasagem varia entre 14% e 15%.

A previsão do tempo indica que as chuvas devem continuar concentradas na região Centro-Norte do país nos próximos dias. No Centro-Oeste, os volumes tendem a ser mais típicos de verão, com precipitações irregulares e de menor intensidade, o que pode abrir algumas janelas para o avanço da colheita.

Saiba o que esperar do tempo

No interior do Matopiba, especialmente na Bahia, a tendência é de tempo mais seco nos próximos cinco dias, o que também pode favorecer os trabalhos no campo.

Por outro lado, no Sul do país, a previsão aponta continuidade do período com pouca chuva nos próximos dez dias. Essa condição mantém o cenário de restrição hídrica e pode comprometer o desenvolvimento das lavouras mais tardias.

Em Goiás, especialmente na região de Rio Verde, a previsão indica retorno de chuvas mais volumosas a partir de quinta-feira, com acumulados que podem chegar a 200 ou 250 milímetros ao longo de 30 dias.

Já no estado de São Paulo, uma frente fria mantém o tempo instável nos próximos dias, com acumulados entre 40 e 50 milímetros. A expectativa é de uma janela de tempo mais firme entre os dias 14 e 20 de março, período que pode favorecer o avanço da colheita antes da volta das chuvas mais intensas.

Na região Sul, a previsão indica que maiores volumes de chuva devem retornar apenas a partir da semana do dia 20 de março. Até lá, a tendência é de continuidade do tempo mais seco, com impacto principalmente nas lavouras que ainda estão em fase final de desenvolvimento.

Estimado usuário. Preencha o formulário abaixo para remeter a página.

A soja também apresenta variações ao longo da sessão em Chicago – Foto: Divulgação

Os mercados internacionais de grãos iniciam o dia com oscilações influenciadas por fatores geopolíticos e pelo comportamento recente do mercado de energia, gerando movimentos de alta e correção nas principais commodities agrícolas. De acordo com informações divulgadas pela TF Agroeconômica na abertura desta terça-feira, 10 de março, as negociações refletem incertezas externas e ajustes técnicos nas bolsas internacionais.

No trigo, os contratos negociados em Chicago começaram o dia com máximas abaixo das mínimas da sessão anterior, formando um gap que, segundo análise do diretor da consultoria SovEcon, pode indicar espaço para recuperação proporcional das cotações. A avaliação aponta possibilidade de o cereal atingir entre US$ 7,00 e US$ 7,20 por bushel no médio prazo. O contrato para maio de 2026 chegou a ser negociado acima de US$ 6,40 por bushel, maior nível desde junho, antes de recuar para perto de US$ 6 no encerramento do pregão. No mercado físico brasileiro, os preços registram leve alta no Paraná e avanço mais expressivo no Rio Grande do Sul no comparativo diário.

A soja também apresenta variações ao longo da sessão em Chicago. O dia começou com recuperação e formação de gap já preenchido, indicando possibilidade de novas altas no curto prazo. O mercado tem sido impactado pela volatilidade do petróleo, que chegou a se aproximar de US$ 120 por barril diante de temores de interrupções no fornecimento de energia no Golfo Pérsico, mas depois recuou após declarações destinadas a acalmar o mercado. Esse movimento se refletiu nas commodities agrícolas, que haviam registrado fortes ganhos recentemente e passaram por correções. O complexo da soja chegou a atingir máximas importantes, com o óleo de soja liderando as altas antes de recuar juntamente com o restante do mercado.

No milho, os contratos em Chicago abriram a manhã em queda e com formação de gap abaixo dos níveis observados após a forte baixa de janeiro. O movimento ocorre após declarações indicando possível encerramento do conflito em andamento, fator que provocou reação imediata do mercado. No Brasil, o mercado acompanha também a discussão sobre a elevação da mistura de biodiesel de B15 para B17, medida que poderia favorecer a demanda interna e sustentar os preços do cereal.

Após uma queda nos preços no mês de fevereiro, o mercado do café neste inicio de março voltou a ter elevação nos valores. Dados do Cepea apontam que aumento dos preços tem ajudado a recuperar as perdas do mês anterior.

A guerra no Oriente Médio tem influenciado nessa crescente, muito por conta da logística inviabilizada na rota marítima do Estreito de Ormuz, bloqueada pelo Irã. Outro acontecimento que tem impactado é em relação a oscilação cambial entre o dólar e real.

Dificuldade logística deve fortalecer mercado interno

Segundo o Cepea, os bloqueios em rotas de logística causados pelos acontecimentos no Oriente Médio tem dificultado a importação do café vindo da Ásia, criando oportunidades para os produtores nacionais, que devem realizar mais negociações internas. Apesar disso, o mercado segue cauteloso.