O líder da oposição na Câmara, deputado Luciano Zucco (PL-RS), afirmou nesta quarta-feira (6) que falta apenas uma assinatura para protocolar no Senado o pedido de impeachment do ministro do Supremo Tribunal Federal (STF) Alexandre de Moraes.

Segundo Zucco, a 40ª assinatura foi do senador Mecias de Jesus (Republicanos-RR), que estava indefinido. Para que o pedido seja apresentado, são necessárias 41 assinaturas.

NOVA YORK (Reuters) – Os preços do petróleo fecharam em queda de cerca de 1%, atingindo uma mínima de oito semanas nesta quarta-feira, depois que os comentários do presidente dos Estados Unidos, Donald Trump, sobre o progresso nas negociações com Moscou criaram incertezas sobre se os EUA imporiam novas sanções à Rússia.

Os contratos futuros do petróleo Brent caíram 1,1%, fechando a US$66,89 por barril, enquanto o petróleo West Texas Intermediate (WTI) dos EUA caiu 1,2%, a US$64,35.

Esses movimentos marcaram o quinto dia consecutivo de perdas para ambos os índices de referência do petróleo, com o Brent fechando em seu nível mais baixo desde 10 de junho e o WTI fechando em seu nível mais baixo desde 5 de junho.

Trump disse nesta quarta-feira que seu enviado especial Steve Witkoff fez “grandes progressos” em sua reunião com o presidente russo Vladimir Putin, enquanto Washington continuava seus preparativos para impor sanções secundárias na sexta-feira.

Trump ameaçou impor sanções adicionais a Moscou se não forem tomadas medidas para acabar com a guerra na Ucrânia.

“Todos concordam que essa guerra deve chegar ao fim, e trabalharemos para isso nos próximos dias e semanas”, disse Trump, sem fornecer mais detalhes.

A Rússia é o segundo maior produtor de petróleo do mundo, depois dos EUA, portanto, qualquer possível acordo que reduza as sanções tornaria mais fácil para a Rússia exportar mais petróleo.

No início do dia, os preços do petróleo subiram depois que Trump emitiu um decreto impondo uma tarifa adicional de 25% sobre os produtos da Índia, afirmando que ela importava direta ou indiretamente petróleo russo. O novo imposto de importação entrará em vigor 21 dias após 7 de agosto.

A Índia, juntamente com a China, é um grande comprador de petróleo russo.

(Reportagem de Scott DiSavino em Nova York, Seher Dareen em Londres, Yuka Obayashi em Tóquio e Jeslyn Lerh em Cingapura)

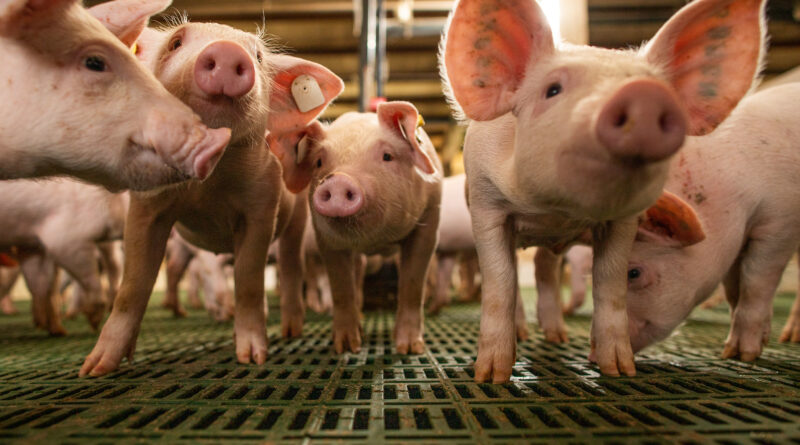

Exportações avançando e custos sob controle devem sustentar a rentabilidade do setor

A oferta estável, o mercado interno aquecido e as crescentes exportações impulsionaram o aumento no preço do suíno vivo e da carne suína no varejo no primeiro semestre de 2025. Para o segundo semestre, a expectativa é de que a disponibilidade siga ajustada, enquanto a demanda — tanto interna quanto externa — permanece aquecida, sustentando os preços no mercado físico.

A Safras & Mercado apontou que a disponibilidade doméstica de carne suína está enxuta, favorecida pelo ótimo ritmo da exportação, que por sua vez tende a ultrapassar a marca das 115 mil toneladas em junho, seguindo a última média divulgada pela Secex.

Segundo projeções do Departamento de Agricultura dos Estados Unidos (USDA), compiladas pela HN Agro, a produção de carne suína no Brasil deve crescer 2,2% em 2025, totalizando 4,6 milhões de toneladas em equivalente carcaça, frente às 4,5 milhões de toneladas registradas no ano passado. No sentido oposto, a China — maior produtora global — deve apresentar uma leve retração de 0,1%, com a produção estimada em 57 milhões de toneladas, ante as 57,06 milhões de toneladas de 2024.

O abate de 230,99 mil cabeças de suínos a mais no 1º trimestre de 2025, em relação ao mesmo período do ano anterior, foi impulsionado por aumentos em 17 das 26 Unidades da Federação participantes da pesquisa. Esse resultado da produção do abate de suínos registrou o melhor mês de janeiro, e significou o melhor 1° trimestre da série histórica iniciada em 1997.

“No caso do abate de suínos, a gente observa que, apesar do crescimento, o abate vem em uma desaceleração para poder manter a oferta equilibrada. Também observamos uma diversificação das nossas exportações, temos conseguido ampliar os nossos destinos para envio das carnes, o que tem favorecido a estabilidade deste mercado. A China reduziu muito as compras da nossa carne suína, mas conseguimos outros destinos, como as Filipinas, que tiveram uma ascensão nos últimos períodos e alcançaram a primeira posição nas compras”, explicou a gerente da pesquisa, Angela Lordão.

O Presidente da APCS, Valdomiro Ferreira, explica que muitos suinocultores seguraram os animais neste mês de junho a espera de preços superiores a R$ 180,00/@. “No começo de junho, o setor estava com uma perspectiva altista e que pudesse ultrapassar esse patamar de cotação até o final do mês, isso acabou levando os produtores a seguraram os animais mais leves na granja”, comentou em entrevista ao Notícias Agrícolas.

A Associação tem pedido aos suinocultores que não aguardem a retomada de preços, pois isso pode comprometer o ganho de peso dos animais e também gerar um excesso de oferta no início de julho. “Nós estamos pedindo para que os suinocultores não segurem os animais nas granjas e não aguardem retomada de preços, já que esse período melhora a conversão alimentar do animal, assim ele consome mais e ganha mais peso”, informou.

Já no estado do Rio Grande do Sul, a oferta e a demanda para a suinocultura no estado continua ajustada desde do final do ano passado, conforme comentou o Presidente da Associação dos Criadores de Suínos do Rio Grande do Sul (ACSURS), Valdecir Folador. “Já terminamos o primeiro semestre e não temos oferta sobrando, mas se tivesse mais disponibilidade de animais os frigoríficos estariam comprando”, comentou ao Notícias Agrícolas.

A liderança gaúcha ainda reforça que o cenário de oferta ajustada tem sido positiva ao setor, pois os preços estão se mantendo estáveis com viés de alta e deixando margens positivas para o suinocultor.

Custo de Produção

O poder de compra do suinocultor paulista vem crescendo frente ao milho e ao farelo de soja – principais insumos da atividade. Segundo as informações do Cepea, esse cenário tem sido favorecido pelo aumento no valor do suíno vivo e pela queda nos preços dos insumos, como o milho.

O levantamento do Itaú BBA indicou que os custos da suinocultura caíram 3%, ao passo em que os preços do animal vivo avançaram 1%, e este patamar do spread se manteve na primeira metade de junho, com os custos e os preços caindo proporcionalmente, na ordem de 2%.

De acordo com os custos de produção, Folador reportou que o preço do milho e do farelo estão estáveis na localidade. “Nós acreditamos que esse cenário deve permanecer para o segundo semestre, mas estamos acompanhando que a demanda está bem aquecida e isso pode contribuir para o mercado”, relatou Folador.

Com um aumento da oferta de cereal e preços pressionados, os suinocultores estão com margens mais atrativas e alguns casos estão aproveitando para estocar o milho para garantir a rentabilidade até o final do ano.

Em entrevista ao Notícias Agrícolas, o Presidente da Associação Paulista dos Criadores de Suínos (APCS), Valdomiro Ferreira, destacou que os suinocultores estão tendo rentabilidade já que a relação de troca está favorável ao suinocultor.

“Hoje, o preço do suíno está em R$ 168,00/@ e a saca do milho está em R$ 68,00 a saca posto Campinas. Nós estamos com uma relação de troca de uma arroba suína por 2,47 sacos de milho, sendo que o ideal é 2,5. Por tanto, nós estamos muito próximos de uma relação saudável”, comentou ao Notícias Agrícolas.

Com relação ao farelo de soja, o setor de suinocultura está aguardando preços abaixo de R$ 1.600 por tonelada para o segundo semestre. “Com isso, nós estamos acompanhando produtores comprando farelo de soja de forma antecipada para os próximos dois meses e devemos comprar o farelo até dezembro”, destacou.

No entanto, o agronegócio também acompanha a recente escalada de tensão no Oriente Médio, com o conflito entre Irã e Israel, que já começa a refletir de forma direta no setor. O impacto mais imediato tem sido o aumento no custo dos adubos nitrogenados, essenciais para culturas como o milho

Esse cenário traz consequências práticas para o planejamento agrícola. Tradicionalmente, em Santa Catarina, o milho é plantado entre setembro e outubro no estado e exige grande volume de nitrogênio na sua adubação. Com os preços elevados, muitos produtores já cogitam migrar parte das áreas destinadas ao milho para o cultivo da soja, que demanda menos fertilizante nitrogenado.

“Se o custo inviabilizar a cultura do milho, o produtor acaba optando pela soja. Isso pode agravar ainda mais o déficit de produção interna, já que nosso estado não tem safrinha e depende fortemente da produção de milho para alimentar suas cadeias de suínos, aves e leite. Hoje já temos um déficit de 5 a 6 milhões de toneladas de milho, e esse número pode crescer ainda mais”, alerta João Carlos Di Domenico, produtor rural e presidente da Cooperativa Agropecuária Camponovense (Coocam).

Demanda

A demanda por carne suína será um dos fatores determinantes para a formação de preços no segundo semestre de 2025, em um cenário de oferta doméstica mais ajustada. As exportações devem seguir aquecidas, enquanto a carne suína deve enfrentar maior concorrência da carne de frango, que apresenta preços mais acessíveis e pode ganhar espaço nas gôndolas diante do consumidor sensível ao custo.

As importações de carne suína pela China devem recuar 0,5% em 2025, totalizando 1,3 milhão de toneladas em equivalente carcaça, levemente abaixo das 1,306 milhão de toneladas adquiridas em 2024, segundo estimativas do USDA compiladas pela HN Agro. O Japão também deve reduzir suas compras no mercado internacional, com previsão de queda de 1,8%, passando de 1,487 milhão de toneladas no ano passado para 1,46 milhão neste ano.

Em sentido oposto, as Filipinas devem intensificar as importações da proteína, com alta projetada de 5,7% em 2025. O volume deve alcançar 630 mil toneladas, frente às 590 mil toneladas adquiridas em 2024, em meio às dificuldades do país em conter a peste suína africana e garantir o abastecimento interno.

As exportações brasileiras de carne suína devem crescer 4,5% em 2025, totalizando 1,6 milhão de toneladas em equivalente carcaça, segundo projeções do Departamento de Agricultura dos Estados Unidos (USDA) compiladas pela HN Agro. O volume supera os 1,535 milhão de toneladas embarcadas em 2024 e reforça a competitividade do Brasil no mercado internacional.

Na contramão, outros grandes exportadores devem enfrentar retração nas vendas externas. Os Estados Unidos devem embarcar 3,155 milhões de toneladas, queda de 2,2% em relação ao ano anterior. o USDA estima que a União Europeia, por sua vez, deve reduzir suas exportações em 3,8%, com estimativa de 2,9 milhões de toneladas em 2025, frente às 3,014 milhões de toneladas registradas em 2024.

O consumo de carne suína no mercado interno brasileiro deve avançar 1 % em 2025, alcançando 3,002 milhões de toneladas em equivalente‑carcaça e superando as 2,972 milhões de toneladas registradas em 2024, apontam projeções do USDA compiladas pela HN Agro. No maior polo de demanda global, a China, o movimento é inverso: espera‑se leve recuo de 0,1 %, para 58,2 milhões de toneladas, resultado de ajustes no plantel após os impactos da peste suína africana.

Já as Filipinas surgem como destaque de expansão em função da dificuldade para conter a peste suína africana e com produção doméstica limitada, o país deve elevar suas compras em 5 %, passando de 1,576 milhão para 1,655 milhão de toneladas, o que tende a abrir espaço adicional para a proteína brasileira.

O Itaú BBA apontou que a China reduziu muito sua necessidade de importações desde 2021, após se recuperar da Peste Suína Africana. No caso das compras de carne suína do Brasil, as vendas estão 30% menores neste ano após terem caído 40% em 2024. Mesmo assim, ainda é o segundo principal destino externo, tendo sido ultrapassada somente pelas Filipinas. Ou seja, apesar das compras menores, ainda é um mercado importante para o Brasil.

Segundo as informações da Associação Brasileira de Proteína Animal (ABPA), de janeiro a março de 2025, 26 países registraram casos de peste suína africana contabilizando 2.251 casos registrados neste período. A ABPA ainda reforça que há décadas não ocorre casos de PSA no Brasil.

Número de casos de peste suína africana | Informação e elaboração Secex

De acordo com as informações da Scot Consultoria, a carne suína enfrenta uma forte concorrência no mercado doméstico. De um lado, a carne de frango, mais barata. Do outro, a carne bovina, com preços mais atrativos que no passado.

O Comitê de Ligação, que inclui a Sociedade Rural Argentina (SRA), a Coninagro, as Confederações Rurais Argentinas (CRA) e a Federação Agrária, pediu ao Governo regras claras e previsibilidade

Esta terça-feira, 1º de julho, marca o fim do decreto que estabeleceu uma redução temporária nas alíquotas do Imposto de Exportação (DEX) para soja e milho, entre outras culturas. A medida, implementada pelo governo de Javier Milei em 27 de janeiro, foi um dos primeiros gestos em direção ao setor agrícola, mas apenas provisória. A redução temporária havia reduzido o imposto retido na fonte sobre a soja de 33% para 26% e sobre o milho de 12% para 9,5%. Apenas as alíquotas reduzidas para trigo e cevada foram adiadas para 31 de março de 2026.

Nesse contexto, que mudará amanhã, o retorno à estrutura tributária anterior reacendeu as críticas do campo. Em nota divulgada esta manhã, o Comitê de Ligação de Entidades Agrícolas (CEEA), que reúne as quatro principais organizações rurais do país, pediu ao governo que avance no sentido da eliminação dos impostos retidos na fonte. Os líderes das organizações são Nicolás Pino (Sociedade Rural Argentina), Andrea Sarnari (Federação Agrária Argentina), Lucas Magnano (Coninagro) e Carlos Castagnani (Confederações Rurais Argentinas).

“Há meses e anos, reivindicamos medidas urgentes e definitivas para enfrentar os graves problemas de competitividade que o setor enfrenta. Temos feito isso institucionalmente, em todas as reuniões com legisladores, autoridades do Poder Executivo Nacional e governos provinciais. E continuaremos a fazê-lo com responsabilidade e firmeza”, enfatizaram.

“O principal desafio à validade dos Direitos de Exportação, além das alíquotas, é que eles são um imposto distorcido, anacrônico e prejudicial que gerou um inevitável atraso social, tecnológico e produtivo, apesar dos esforços isolados de produtores e outros elos da cadeia para sustentar a produção e as raízes rurais”, acrescentou o Comitê de Ligação. Segundo as organizações, esse imposto impediu a Argentina de aproveitar “oportunidades imbatíveis de investimento e desenvolvimento federal”.

Durante os cinco meses em que a redução vigorou, o governo buscou estimular as vendas e acelerar a liquidação de moeda estrangeira. Segundo analistas do setor, a entrada de moeda estrangeira proveniente das exportações agrícolas em junho pode atingir o recorde de US$ 7,4 bilhões.

Além disso, o Instituto de Estudos Econômicos da Sociedade Rural Argentina (SRA) estimou que o setor se beneficiou, durante os cinco meses em que a medida esteve em vigor, em US$ 544 milhões, dos quais 81% vieram da soja. Segundo a organização, o alívio fiscal impulsionou as vendas.

Analistas do mercado de grãos já alertaram que, embora o setor tenha respondido com aumento nas vendas durante toda a vigência da medida, esse ritmo não se sustentará com essa nova realidade.

No entanto, os trabalhadores agrícolas sustentaram que o impacto da medida foi limitado devido à sua natureza temporária. “A carga tributária sufocante, injusta e desigual prejudica a competitividade do setor em todas as províncias onde a cadeia agroindustrial define desenvolvimento, emprego e qualidade de vida”, afirmou o Comitê de Ligação.

“Não há mais espaço para medidas discricionárias de curto prazo, que só aumentam a incerteza e a ansiedade. O campo argentino precisa de regras claras, previsibilidade e uma Argentina sem restrições”, concluíram.

Nova safra americana em andamento e China ausente do mercado nos EUA pesam sobre as cotações

Os preços da soja voltam a cair na Bolsa de Chicago nesta terça-feira (1), depois do fechamento misto da sessão anterior, em que o mercado foi impactado por uma série de novos números do USDA (Departamento de Agricultura dos Estados Unidos).

Assim, por volta de 7h30 (horário de Brasília), as baixas variavam de 7 e 8,75 pontos nos principais vencimentos, levando o julho a US$ 10,15 e o novembro a US$ 10,19 por bushel. Os preços do farelo também cediam e recuavam mais de 0,5%. Na contramão, o óleo operava em alta.

O mercado, passados os novos boletins do USDA que pouco mudaram seus dados, se volta novamente aos seus fundamentos, como a nova safra americana em andamento – e sem grandes ameaças – e a China ainda ausente das compras nos EUA, ambos pesando sobre as cotações.

De outro lado, os traders também observam como será o ritmo da comercialização na Argentina depois da volta dos valores originais das retenciones – acontecendo neste 1º de julho – e também no Brasil.

O quadro macroeconômico e o cenário geopolítico também permanecem no radar.

Veja como fechou o mercado nesta segunda-feira:

Já segue nosso Canal oficial no WhatsApp? Clique Aqui para receber em primeira mão as principais notícias do agronegócio

Levantamentos da equipe Hortifrúti/Cepea mostram que o preço médio da batata tipo ágata especial no atacado de São Paulo foi de R$ 63/sc na última semana, queda de 16,3% em relação à anterior; nos atacados de Belo Horizonte e do Rio de Janeiro, as médias permaneceram estáveis no período, em R$ 57/sc e R$ 63/sc, nesta ordem. Segundo pesquisadores do Hortifrúti/Cepea, chuvas principalmente nas regiões Sul e Sudeste reduziram o ritmo de colheita, resultando em menor oferta. A demanda por batatas também diminuiu, devido ao final do mês, quando normalmente o poder aquisitivo da população é menor, pressionando as cotações e/ou limitando as altas de preços do tubérculo. Ainda conforme o Centro de Pesquisas, devido às geadas ocorridas na última semana, pode haver uma desaceleração da oferta, a depender da intensidade dos danos nas lavouras.

Já segue nosso Canal oficial no WhatsApp? Clique Aqui para receber em primeira mão as principais notícias do agronegócio

Fortes chuvas no RS atrapalharam os trabalhos de campo

Chuvas intensas registradas no Sul do Brasil na semana passada, em especial no Rio Grande do Sul, e geadas em áreas do Centro-Sul do País deixaram produtores de trigo em alerta, apontam levantamentos do Cepea. Segundo o Centro de Pesquisas, por um lado, o clima mais frio favorece o desenvolvimento das lavouras, mas as fortes chuvas no RS atrapalharam os trabalhos de campo e implicaram até em perdas em algumas lavouras, que necessitarão ser replantadas. Dados da Conab indicam que, até 21 de junho, 56,6% da área estimada havia sido semeada no Brasil. A Companhia também indicou os inícios da semeadura em Santa Catarina e da colheita da safra de 2025 em Goiás.

Já segue nosso Canal oficial no WhatsApp? Clique Aqui para receber em primeira mão as principais notícias do agronegócio

Levantamentos do Cepea mostram que os preços médios do açúcar cristal branco no mercado spot do estado de São Paulo seguem em queda. Na sexta-feira, 27, o Indicador CEPEA/ESALQ, cor Icumsa de 130-180, fechou na casa dos R$ 117,00/saca de 50 kg, o menor patamar nominal desde o final de julho de 2021. Pesquisadores explicam que a pressão sobre as cotações domésticas continua atrelada à baixa demanda para pronta-entrega e também à desvalorização externa do açúcar. No balanço da última semana (de 23 a 27 de junho), a média do Indicador foi de R$ 120,25/sc de 50 kg, recuo de 4,4% em relação à do período anterior. Mesmo diante das contínuas quedas, os valores pagos pelo açúcar no spot paulista seguem mais vantajosos que as cotações externas, ainda conforme o Centro de Pesquisas.

Já segue nosso Canal oficial no WhatsApp? Clique Aqui para receber em primeira mão as principais notícias do agronegócio

Os preços dos etanóis no mercado spot do estado de São Paulo encerraram junho em alta, apontam levantamentos do Cepea. Entre 23 e 27 de junho, o Indicador CEPEA/ESALQ do hidratado fechou em R$ 2,6099/litro (líquido de ICMS e PIS/Cofins), aumento de 1,57% sobre o período anterior. Para o anidro, a elevação foi de 2,84% em igual comparativo, com o Indicador CEPEA/ESALQ a R$ 2,9962/litro, valor líquido de impostos (sem PIS/Cofins). Segundo o Centro de Pesquisas, o suporte esteve atrelado a chuvas, geadas em alguns estados, à aprovação do aumento da mistura obrigatória de anidro na gasolina, de 27% para 30%, e ao maior volume negociado de hidratado nas usinas.

Já segue nosso Canal oficial no WhatsApp? Clique Aqui para receber em primeira mão as principais notícias do agronegócio

Com custos maiores e preços estáveis ou em queda, expectativa é de pressão sobre os resultados financeiros no milho 2025/26

A safra 2025/26 do milho começa a ser planejada por produtores brasileiros em um cenário marcado por desafios que podem impactar diretamente a rentabilidade da cultura. A combinação de custos elevados, oscilações cambiais e incertezas no mercado internacional tem preocupado especialistas e agricultores, especialmente nas regiões do Cerrado, Sul e Sudeste do país.

Segundo Anderson Galvão, Diretor da Célieres Consultoria, o Brasil importa cerca de 70% a 75% dos fertilizantes consumidos na agricultura, tornando a produção agrícola sensível às variações nos mercados externos. “O principal ponto de atenção é a volatilidade no preço e na oferta de fertilizantes nitrogenados, principalmente a ureia, que pode ser afetada pelo conflito entre Israel e Irã no Oriente Médio”, explica Galvão. No entanto, ele ressalta que o Brasil conta com diversos fornecedores globais, o que pode minimizar o impacto de eventuais interrupções no fornecimento de insumos iranianos.

Além do conflito, outro fator que pressiona os custos é a valorização do real frente ao dólar, que, apesar de beneficiar a compra de insumos importados, afeta negativamente os preços domésticos do milho, reduzindo a competitividade dos produtores. “Um aumento de 10 centavos na taxa de câmbio pode significar quase R$ 5,00 a menos no preço da saca de milho, e a valorização atual do real traz preocupação para os resultados financeiros do agricultor”, detalha Galvão.

Jeferson Souza, Analista de Fertilizantes da Agrinvest, reforça o alerta sobre a necessidade de um planejamento financeiro rigoroso para a próxima safra. “Diante da alta volatilidade dos preços dos fertilizantes e da pressão cambial, o produtor precisa travar custos e receitas em reais para garantir o equilíbrio do fluxo de caixa e proteger sua margem de lucro”, afirma Souza. Ele destaca que, especialmente para o milho safrinha — que representa grande parte da produção no Centro-Oeste — o impacto no custo de produção tem sido expressivo.

O presidente da Aprosoja Goiás, Clodoaldo Calegari, reforça esse cenário de custos crescentes e preços preocupantes: “Os custos da próxima safra são superiores aos custos dessa safra que acabamos de fechar. Tivemos um aumento bastante significativo nos fertilizantes, principalmente a partir da virada do ano, fevereiro em diante, e também subiu muito o preço de produtos à base de potássio e do fosfatado. Agora, recentemente, com esses conflitos, o nitrogenado puxado pela ureia também está se elevando. Estamos entrando em uma nova safra com custos acima da anterior e com a perspectiva de preços iguais ou até menores do que a safra que concluímos. Então, se não colhermos uma safra robusta, a coisa ficará muito séria.”

Por outro lado, um levantamento recente do Instituto Mato-Grossense de Economia Agropecuária (Imea) mostra uma leve redução no custo de produção do milho no Mato Grosso, maior estado produtor do país. De acordo com o relatório, o custeio do milho de alta tecnologia para a safra 2025/26 está estimado em R$ 3.216,06 por hectare, uma queda de 0,29% em relação ao levantamento anterior. “Essa retração é explicada principalmente pela redução nos custos das sementes, corretivos de solo e macronutrientes”, detalham os técnicos do Imea.

Apesar da redução no custeio operacional, o Custo Total (CT) teve leve alta, chegando a R$ 6.638,14 por hectare, impactado por custos de oportunidade da terra, capital circulante e máquinas, que subiram em função da elevação da Taxa Selic. Para cobrir o custo operacional efetivo (COE), considerando a produtividade média das últimas três safras de 116,7 sacas por hectare, o produtor precisa comercializar o milho a pelo menos R$ 40,33 a saca, valor próximo aos preços atuais em algumas regiões, mas que pode não garantir margens confortáveis diante das demais variáveis.

O cenário internacional também traz elementos que influenciam o mercado doméstico. O aumento do preço do petróleo, decorrente dos conflitos no Oriente Médio, tende a elevar os custos dos combustíveis no Brasil. Por outro lado, esse movimento pode favorecer a indústria de etanol, aumentando a demanda pelo milho como matéria-prima para biocombustíveis, um segmento que tem crescido nos últimos anos.

O analista da Royal Rural, Ronaldo Fernandes, acrescenta que a guerra no Oriente Médio gera uma grande indefinição para os custos da próxima safra, especialmente porque o Irã é responsável por quase 20% da ureia consumida no Brasil e Israel por insumos à base de fósforo.

“Muitas indústrias de fertilizantes já estão retirando produtos das listas de venda, aumentando a incerteza. Apesar dessa alta nos custos, o mercado só vai considerar isso se os produtores pararem de vender. Infelizmente, muitos acabam vindo ao mercado mesmo com margem negativa, pois precisam liberar caixa ou espaço”, explica.

Fernandes também destaca que, diante de um mercado diferente dos anos anteriores, com safra cheia e tensões geopolíticas e comerciais, o produtor está atrasado na comercialização e deve agir com cautela para não ficar exposto aos riscos que o cenário apresenta.

Apesar das dificuldades, tanto Galvão quanto Souza destacam que a demanda pelo milho permanece sólida. Internamente, o setor de proteína animal — incluindo avicultura, suinocultura e laticínios — segue com consumo em expansão, assim como o mercado de etanol de milho. Externamente, a exportação continua sendo um dos principais motores para absorver a produção nacional, com projeções acima de 47 milhões de toneladas para o ciclo 2025/26.

“Ainda que o avanço da colheita da segunda safra traga pressão para baixo nos preços no curto prazo, há expectativa de recuperação dos valores a partir do segundo semestre, sustentada por essa demanda robusta”, avalia Galvão.

O desafio para os produtores, portanto, será equilibrar os custos de produção com as condições de mercado, garantindo planejamento financeiro e aproveitando oportunidades para mitigar riscos em um ambiente ainda marcado por volatilidade cambial e geopolítica incerta.