Temporada global inicia com correção nas bolsas do trigo. Reversão?

A temporada global de trigo 2026/27 começou neste mês de junho com um cenário menos confortável: produção menor, consumo firme e estoques mais ajustados. Nesse contexto, as Bolsas norte-americanas passam a refletir a disputa entre a pressão sazonal da colheita nova e fundamentos ainda sensíveis no mercado internacional.

O mercado entra em junho em uma fase de transição importante. Depois de um forte movimento de recuperação entre o fim de 2025 e o primeiro quadrimestre de 2026, os contratos spot de Chicago e Kansas/CME passaram a corrigir parte dos ganhos recentes.

- Veja em primeira mão tudo sobre agricultura, pecuária, economia e previsão do tempo: siga o Canal Rural no Google News!

A leitura gráfica mostra perda de força no curto prazo, realização de lucros e retirada parcial do prêmio climático que havia sido incorporado durante o período de maior preocupação com a seca nas regiões produtoras norte-americanas.

No entanto, a correção dos preços não deve ser confundida com uma reversão estrutural dos fundamentos. O mercado está menos eufórico, mas ainda opera em um ambiente sensível, com produção menor nos Estados Unidos, balanço global mais ajustado, riscos geopolíticos no Mar Negro e dúvidas sobre a disponibilidade de trigo de boa qualidade.

Chicago e Kansas: leituras diferentes para o mesmo mercado

A análise conjunta dos dois mercados é importante porque Chicago e Kansas respondem a fundamentos semelhantes, mas não exatamente iguais. O contrato de Chicago reflete mais diretamente a leitura ampla do mercado internacional de trigo, a entrada da nova safra do Hemisfério Norte e o comportamento geral dos fluxos globais.

Já Kansas representa o trigo Hard Red Winter, de maior força e qualidade panificável, sendo uma referência mais sensível à disponibilidade de trigo com proteína e padrão industrial adequado. Por isso, embora ambos tenham corrigido, a leitura de Kansas exige atenção adicional: quando o assunto é trigo de qualidade, a oferta aparente nem sempre resolve o problema da demanda.

No caso de Chicago, o contrato spot, já referenciado à nova safra norte-americana, saiu de um período de recomposição ao longo do fim de 2025, acelerou entre fevereiro e abril de 2026 e chegou a testar níveis próximos de 680 cents por bushel. Esse movimento refletiu a incorporação de prêmio climático, especialmente diante da seca nas Grandes Planícies dos Estados Unidos.

A partir desse pico, houve realização de lucros e retirada parcial desse prêmio, levando o contrato para a região de 610/615 cents por bushel no início de junho. Tecnicamente, essa faixa passa a ser decisiva: se for perdida, o mercado pode buscar patamares inferiores; se for respeitada, pode funcionar como base para recomposição parcial dos preços.

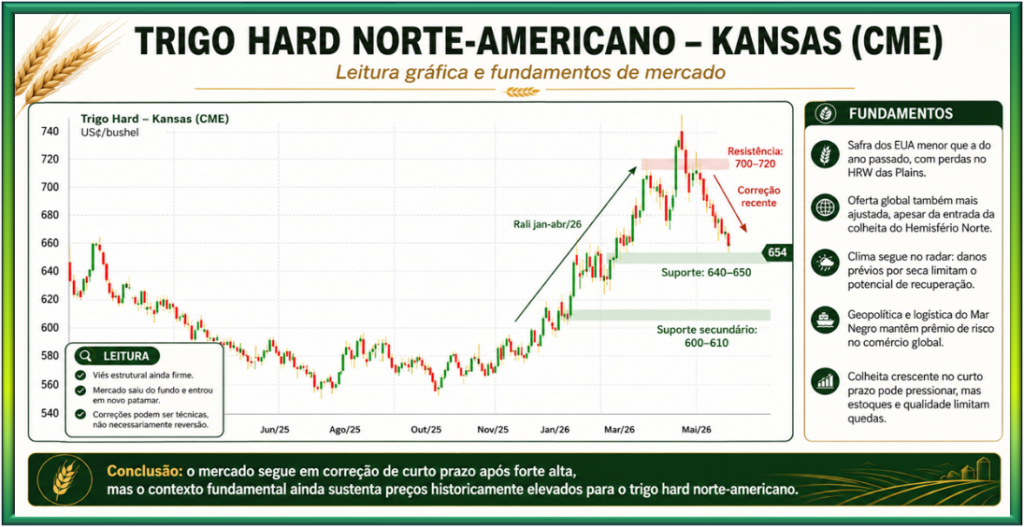

Em Kansas, o movimento foi ainda mais expressivo. O trigo hard saiu de uma base deprimida no segundo semestre de 2025, ganhou tração a partir de janeiro e acelerou de forma relevante entre março e abril. O contrato atingiu a faixa de 700/720 cents por bushel, refletindo não apenas o prêmio climático geral, mas também o risco específico sobre o trigo hard das Planícies, onde as perdas potenciais de produtividade e qualidade têm maior impacto na formação de preços.

A correção posterior levou o contrato para a região de 650/655 cents, testando suporte importante entre 640 e 650 cents. Essa zona é fundamental para a leitura de curto prazo: sua manutenção preserva a estrutura de sustentação; sua perda pode abrir espaço para uma correção mais profunda em direção à faixa de 600/610 cents.

A pressão sazonal da colheita

O ponto central é que a pressão atual tem forte componente sazonal. A colheita do trigo de inverno no Hemisfério Norte está começando, e a entrada de nova oferta física costuma reduzir a pressão compradora nos contratos mais próximos.

Esse movimento é típico: à medida que o trigo novo chega ao mercado, melhora a percepção imediata de abastecimento, os compradores ficam menos agressivos e os fundos tendem a realizar lucros depois de movimentos fortes de alta. Além disso, as chuvas recentes em áreas produtoras dos Estados Unidos ajudaram a aliviar parte das preocupações com a seca, reforçando a correção nos preços.

No entanto, há uma diferença importante entre aliviar o sentimento do mercado e recuperar o potencial produtivo. A chuva chegou em um momento em que parte dos danos já havia sido consolidada. Lavouras que passaram por longo período de estresse hídrico, especialmente no trigo de inverno, não recompõem totalmente produtividade apenas com precipitações tardias.

Por isso, a melhora climática reduz o prêmio de risco de curto prazo, mas não elimina a possibilidade de uma safra menor e de qualidade irregular. Esse é um dos principais motivos pelos quais a queda recente deve ser lida com cautela.

O Hard Red Winter é o ponto mais sensível dessa equação. Em trigo, quantidade importa, mas qualidade pode ser decisiva. Uma safra menor nos Estados Unidos já seria um fator de suporte; uma safra menor justamente na classe de maior relevância panificável aumenta o peso do risco.

Caso a colheita confirme menor disponibilidade de trigo com boa proteína, força e padrão industrial, o mercado de Kansas pode voltar a recompor prêmio rapidamente. Isso também afeta o mercado global, porque o trigo hard norte-americano funciona como alternativa para países que precisam de qualidade e não encontram oferta suficiente em origens regionais.

Estoques apertados e o peso do Mar Negro

No cenário global, o quadro de 2026/27 também não permite uma leitura baixista confortável. A produção mundial tende a ficar abaixo da temporada anterior, enquanto o consumo permanece firme. Os estoques finais recuam e a relação estoque/consumo diminui, indicando menor margem de segurança.

Isso significa que o mercado terá menos espaço para absorver novos problemas climáticos ou logísticos. Em anos de balanço confortável, a entrada da safra nova costuma pressionar os preços de forma mais consistente. Em anos de balanço ajustado, como o atual, as quedas tendem a encontrar demanda mais rapidamente.

O Mar Negro continua sendo a principal âncora competitiva do comércio internacional. A Rússia segue como origem dominante, mas não apresenta uma oferta excessivamente barata.

Os preços russos permanecem sustentados por oferta doméstica limitada, rublo firme e vendas moderadas dos produtores. O trigo russo com 12,5% de proteína tem operado na faixa dos baixos US$ 240 por tonelada FOB, o que serve como referência global, mas não representa pressão baixista intensa.

Além disso, produtores russos têm mostrado disposição de reter vendas, aguardando preços melhores, o que reduz a fluidez da oferta no curto prazo.

A Ucrânia também voltou a ganhar espaço, sobretudo junto a importadores asiáticos. A competitividade do trigo ucraniano em destinos como Indonésia, Filipinas, Vietnã e Bangladesh pressiona origens mais caras, como Estados Unidos e Austrália.

Esse movimento ajuda a explicar parte da dificuldade dos contratos norte-americanos em sustentar altas mais fortes no curto prazo. Ainda assim, a geopolítica segue como risco permanente. Qualquer alteração nos corredores de exportação, na logística do Mar Negro, nas relações comerciais com a União Europeia ou nas condições de seguro e frete pode reprecificar rapidamente o mercado.

Do lado da demanda, os grandes importadores devem atuar de forma oportunista durante a entrada da nova safra. Países do Norte da África, Oriente Médio e Ásia tendem a aproveitar correções para recompor estoques, especialmente se os preços recuarem sem que os fundamentos de oferta melhorem de forma consistente.

Esse comportamento limita quedas mais profundas. Em um ano de produção global menor, a demanda não desaparece; ela apenas espera momentos melhores de compra. Por isso, movimentos baixistas muito rápidos podem atrair interesse comprador.

O que observar para o Brasil

A diferença entre Chicago e Kansas também precisa ser observada pela ótica da qualidade. Chicago, por representar o trigo soft, tende a reagir de forma mais direta à entrada de oferta e à dinâmica ampla do mercado global.

Kansas, por representar o hard, está mais ligado à disponibilidade de trigo de maior padrão panificável. Assim, Chicago pode sofrer mais com a pressão sazonal da colheita, enquanto Kansas pode encontrar suporte mais rápido caso apareçam sinais de menor qualidade ou menor proteína na safra nova.

Em outras palavras: Chicago mede o humor geral do trigo; Kansas mede o custo do trigo de qualidade.

Para o Brasil, essa diferença é estratégica. O mercado brasileiro tem a Argentina como principal referência regional e maior origem estrutural de abastecimento.

No entanto, quando há dúvidas sobre volume ou qualidade do trigo argentino, especialmente proteína e força para panificação, o trigo hard norte-americano passa a ser uma referência de custo de reposição.

Mesmo que o Brasil não compre grandes volumes diretamente dos Estados Unidos em todos os anos, Kansas influencia o teto de paridade para trigos de melhor padrão.

Portanto, a correção em Kansas pode aliviar parcialmente a leitura de custo externo, mas não elimina o risco de encarecimento caso a qualidade regional seja insuficiente.

Correção ou mudança de tendência?

Graficamente, os dois contratos seguem em pontos relevantes. Em Chicago, a região de 610/615 cents é a área de teste imediato. Uma perda consistente dessa faixa indicaria maior pressão de colheita e poderia abrir espaço para busca de suportes inferiores.

Por outro lado, uma reação nessa região mostraria que a demanda começa a aparecer nas baixas, mantendo o contrato dentro de uma estrutura de sustentação.

Em Kansas, o suporte entre 640 e 650 cents tem peso semelhante. Abaixo dele, o mercado poderia buscar 600/610 cents; acima dele, a recuperação poderia recolocar 680/700 cents no radar.

A leitura técnica, portanto, não é de alta plena, mas também não é de reversão baixista consolidada. O que se observa é uma correção dentro de uma estrutura que ainda carrega fundamentos sensíveis.

O rali anterior foi forte e exigia ajuste. A entrada da safra nova trouxe pressão. As chuvas retiraram parte do prêmio climático. Mas o balanço global segue justo, a safra dos Estados Unidos é menor, a qualidade do trigo hard ainda precisa ser confirmada e o Mar Negro permanece sujeito a riscos logísticos e geopolíticos.

Em síntese, Chicago e Kansas corrigem pelo mesmo conjunto de fatores imediatos: colheita nova, melhora parcial do clima e realização de lucros.

A diferença está no que cada mercado representa. Chicago reflete a pressão sazonal e o fluxo global de trigo; Kansas preserva um prêmio ligado à qualidade panificável e ao risco específico do Hard Red Winter.

O mercado perdeu força no curto prazo, mas ainda não perdeu o fundamento. A continuidade da baixa dependerá da confirmação de produtividade, qualidade e fluidez da oferta no Hemisfério Norte. Caso esses elementos decepcionem, parte do prêmio retirado nas últimas semanas pode voltar rapidamente aos preços.

*Élcio Bento é especialista em trigo graduado em Economia pela Universidade Federal do Rio Grande do Sul (UFRGS). Faz parte da divisão de especialistas de Safras & Mercado há mais de 20 anos

O Canal Rural não se responsabiliza pelas opiniões e conceitos emitidos nos textos desta sessão, sendo os conteúdos de inteira responsabilidade de seus autores. A empresa se reserva o direito de fazer ajustes no texto para adequação às normas de publicação.

O post Temporada global inicia com correção nas bolsas do trigo. Reversão? apareceu primeiro em Canal Rural.