mercado de maçã espera safra promissora para 2024/25

De acordo com o Boletim Agropecuário de outubro, divulgado pela Empresa de Pesquisa Agropecuária e Extensão Rural de Santa Catarina (Epagri) e pelo Observatório Agro Catarinense, o mercado de maçãs em Santa Catarina e no Brasil enfrenta estoques reduzidos nas classificadoras e a expectativa de recuperação na produção para a safra 2024/25. Entre agosto e setembro de 2024, houve uma valorização nos preços das maçãs no atacado catarinense, embora a expectativa seja de queda em outubro, devido à concorrência com frutas importadas e à qualidade do produto nacional.

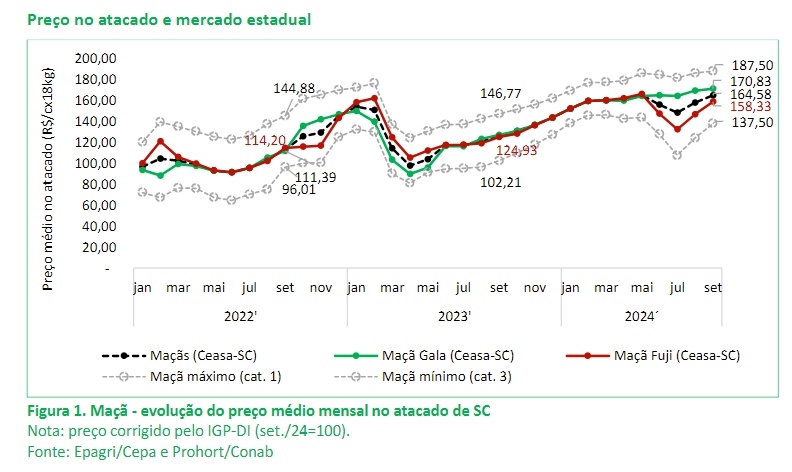

Na Ceasa/SC, o preço médio das maçãs subiu 4,4% entre agosto e setembro deste ano, registrando um aumento de 30,8% em comparação com setembro de 2023. A variedade Gala teve alta de 1,2% nas cotações no período, e um crescimento de 34,9% em relação ao ano anterior. Já a maçã Fuji apresentou uma valorização de 8,1% entre agosto e setembro, além de um aumento de 26,7% em comparação a setembro de 2023. No terceiro trimestre de 2024, as cotações médias aumentaram 29,4% em comparação ao mesmo período de 2023 e 50,9% em relação a 2022. A Gala valorizou 37,8%, e a Fuji, 20,9% no mesmo período.

Em setembro de 2024, as cotações da categoria 1 subiram 2,1% em relação ao mês anterior, enquanto as categorias 2 e 3 apresentaram altas de 5,4% e 6,2%, respectivamente. No entanto, os estoques continuam baixos nas classificadoras, especialmente em Fraiburgo/SC, onde as frutas com menor resistência ao armazenamento estão sendo comercializadas. O escoamento das maçãs remanescentes da safra atual gera expectativa de redução nos preços, sobretudo em outubro.

Na Ceagesp, a valorização das maçãs catarinenses foi de 1,8% entre agosto e setembro deste ano. Embora a demanda tenha sido menor, as cotações ficaram 24,8% acima dos valores registrados em setembro de 2023. Na Ceasaminas, os preços da maçã subiram 20% em relação ao mês anterior e ficaram 17,7% mais elevados em comparação com setembro do ano passado. A fruta catarinense representou 17,2% do volume comercializado e 15,4% do valor total na central mineira.

Nas regiões produtoras de Santa Catarina, como Fraiburgo e São Joaquim, as variedades Gala e Fuji já estão em floração, com percentual variando entre 25% e 75%, dependendo da fase de cultivo. A recuperação da produção é aguardada para a safra 2024/25, com aumento previsto de 55,5% em relação ao ciclo anterior no estado. Entre os municípios com maior participação na área plantada estão São Joaquim, Fraiburgo e Bom Jardim da Serra. A produção da maçã Fuji, que representa 53,9% do total, deve crescer 59,6% em relação à safra anterior, enquanto a variedade Gala, com 46,2%, tem expectativa de aumento de 54,0%.